ヨーロピアン・コール・オプションのオプション価格の決定

ケース

$FOAM_TUTORIALS/financial/financialFoam/europeanCall

概要

ブラック–ショールズ方程式を解き、ヨーロピアン・コール・オプション(満期日のみ行使可能なオプション)のオプション価格を決定します。コールオプションに対するブラック–ショールズ方程式は一般的に以下のような偏微分方程式として記述されます。

ここで t は時刻、V はオプション価格、S は株価、σ はボラティリティー、r はリスク中立レートです。

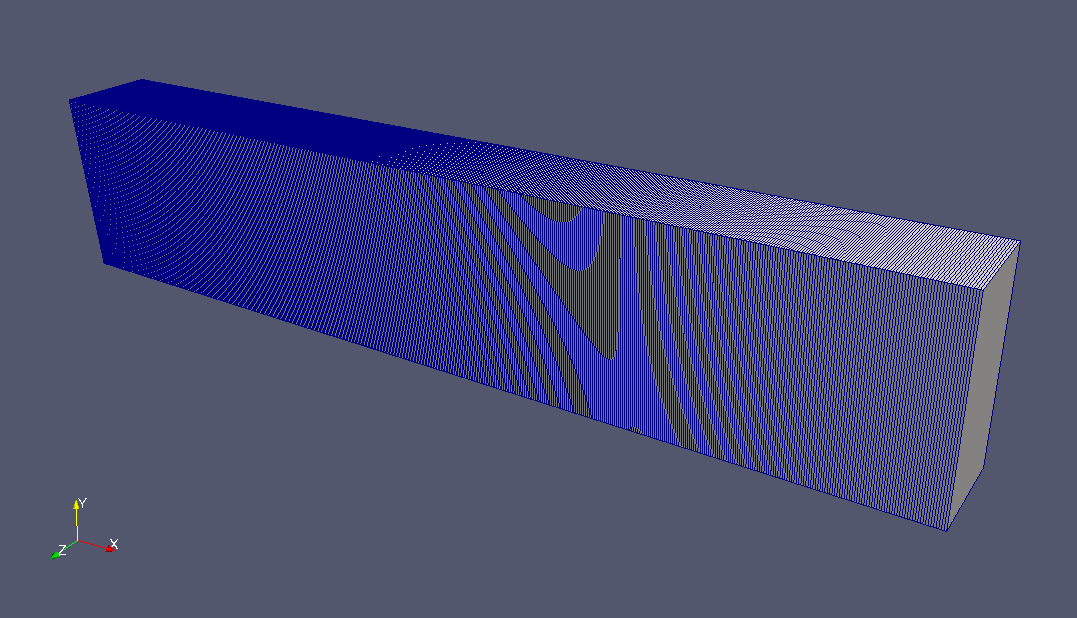

メッシュは以下の通りで、Y、Z 方向には1層のみとして1次元のモデルとして解を求めます。

メッシュ

メッシュ

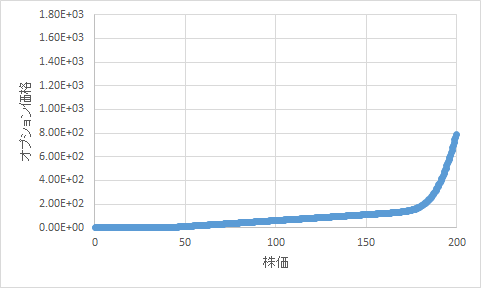

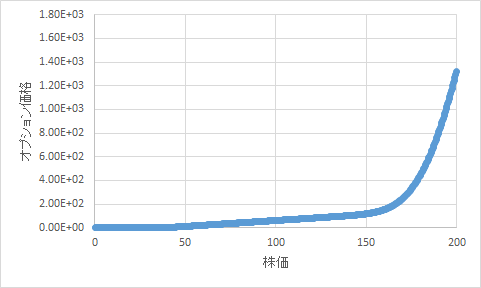

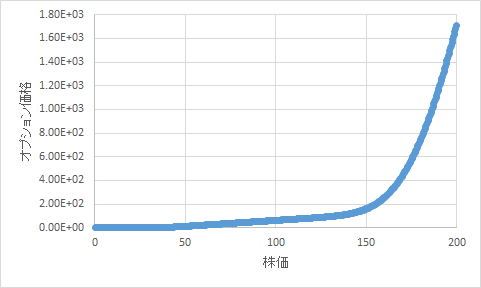

計算結果は graphs ディレクトリ以下に時刻ごとに保存され、以下の様になります。

時刻0.1でのオプション価格(V)

時刻0.1でのオプション価格(V)

時刻0.3でのオプション価格(V)

時刻0.3でのオプション価格(V)

時刻0.5でのオプション価格(V)

時刻0.5でのオプション価格(V)

実行コマンド

cp -r $FOAM_TUTORIALS/financial/financialFoam/europeanCall europeanCall

cd europeanCall

blockMesh

financialFoam

gnuplot

gnuplot>plot "graphs/0.5/V.xy"

cd europeanCall

blockMesh

financialFoam

gnuplot

gnuplot>plot "graphs/0.5/V.xy"

上の例では gnuplot を使って時刻0.5でのオプション価格(V)をグラフ化しています。

計算時間

0.42秒 ※シングル、Inter(R) Core(TM) i7-2600 CPU @ 3.40GHz 3.40GHz